住宅ローンには「超長期型」「短期型」「長期型」の3種類があります。

「超長期型」はフラット35のような全期間固定などの「固定金利型住宅ローン」です。30年や35年という長期にわたってお金を借り続けることになります。

「短期型」は変動や1年固定など、短期間で金利が毎回見直される住宅ローンです。

「長期型」は5年や10年などある程度長期間にわたって金利を固定できる住宅ローンで、超長期型と短期型の中間の性質を持っています。

それぞれメリットやデメリットがあるため、よく考えて選択する必要があります。

フラット35を代表とする全期間固定金利の住宅ローンです。20年~35年間の借入期間中ずっと同じ金利で借りることができます。

そのため、将来的に金利がどんなに上昇しても借入時の金利で支払を続けることができることが大きなメリットとして挙げられます。また、最初から最後までの支払金額が決まっているため、確実な返済計画を立てることができます。

その代わり、他の住宅ローンと比較すると最初からある程度高い金利が設定されており、特に「短期型」と比べると月の支払額が大きくなってしまうことがデメリットと言えるでしょう。

「変動型」や「1年固定」などの短期間で金利が毎回見直される住宅ローンです。

超低金利時代と言われる現在、圧倒的に低金利で借入できることが最大のメリットです。「固定型」と比較すれば毎月の支払額が明らかに低くなり、毎月の生活における資金繰りに余裕ができます。

しかし、金利が上昇した場合に支払額もそれに応じて増加してしまうことがデメリットとして挙げられます。そうなってしまった場合に支払額がどれだけ上昇するのか、現時点で予想することはできません。

「5年固定」や「10年固定」などある程度の長期間で金利を固定できる住宅ローンで、「超長期型」と「短期型」の中間の性質を持っています。

「超長期型」と比較すると金利が低く、支払額を比較的安く抑えることができるというメリットがあります。また、期間終了後に「固定」にするか「変動」にするか選択することができます。

しかし「短期型」と比較すれば金利が高くなってしまうということや、期間終了後に金利が上がってしまったら、その後は高い金利で借りることになってしまうのがデメリットとなります。

住宅ローンには様々なタイプがあります。

どのタイプの住宅ローンが自分に合っているのか、将来のことを考えた時、どのタイプを選択するのが良いのかなど不安や悩みが出てくるのは当然です。

そんなときは、ファイナンシャルプランナーに相談するのが良いでしょう。

資産運用のプロであるファイナンシャルプランナーに相談することで、的確なアドバイスを受け、より良い選択ができます。

家を建てると、どんな税金がかかってくるのでしょうか。

住まいにかかる税金は大きく分けて2種類あります。

一つ目は「家を建てる時にだけかかる税金」、もう一つは「家を建ててからも継続してかかる税金」です。

住宅に関する資金計画を考えた場合、その両方を知っておく必要があります。

家を建てる時にだけかかる税金には、契約書に貼る印紙にかかる「印紙税」、不動産登記にかかる「登録免許税」、不動産の取得にかかる「不動産取得税」があります。

「印紙税」と「登録免許税」は、一般的に契約時の諸費用として支払うことになります。

「登録免許税」は、不動産を取得してから60日以内に申告する必要があります。

家を建ててからも毎年かかる税金は、「固定資産税」や「都市計画税」があります。

これらの税金は不動産を所有している限り、毎年ずっとかかってくる税金です。

「固定資産税」は、土地や家屋の評価によって税額が変化し、3年ごとに評価替えがされます。一般的に家屋の評価額は年を追うごとに徐々に減っていきます。

「都市計画税」は、”市街化区域内”に土地建物を所有している人が納める税金です。お住まいの地域が市街化区域内にあるかどうかは、自治体の窓口で確認することができます。

また、「都市計画税」の納税通知書は「固定資産税」とひとまとめにされており、同じタイミングで納税することになります。

「住宅ローン減税制度」は住宅ローンの借入額に応じて、所得税の税額控除が受けられる制度です。

一般的な会社員の場合、初年度は確定申告、2年目以降は年末調整にて住宅ローン減税を受けることができます。

住宅ローン減税制度を利用するには借入者や住宅にいくつかの条件があります。

受けられる条件

・住宅の引渡し又は増改築工事の完了から6カ月以内に本人が居住していること。

・返済期間が10年以上の住宅ローンで、年末に残高があること。

・控除を受ける年の合計所得金額が3,000万円以下であること。

・(増改築等の場合)工事費が100万円以上であること。

受けられる住宅の条件

・床面積が50㎡以上であること。

・(中古住宅の場合)耐震性能を有していること。

・住宅の1/2以上が居住用であること。

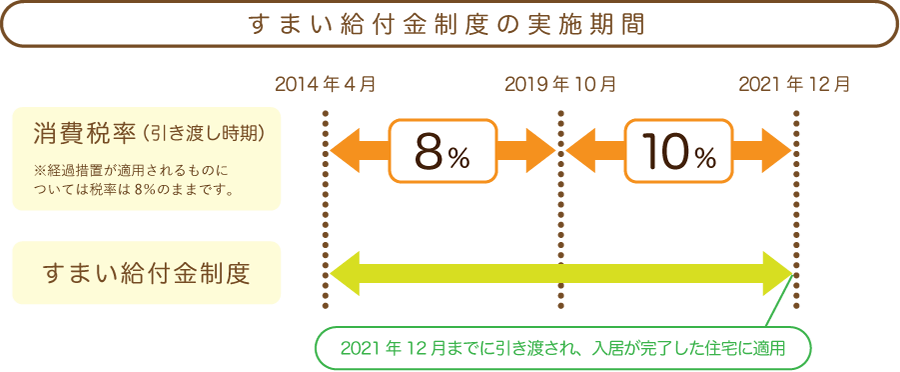

2019年10月から消費税率がこれまでの8%から10%へ引き上げられました。住宅は高額な商品のため、数%の増税が負担額に大きく影響を与えます。

増税によって生じる負担増加を緩和するために施工された制度で、一定の条件を満たした住宅購入者に現金が支給されます。

実施期間は2014年4月から2021年12月までで、この期間に入居が完了した住宅が給付対象となります。

では、すまい給付金を受けられるのはどんな人なのでしょうか。

すまい給付金制度を使うには購入者や住宅がいくつかの要件を満たす必要があります。

購入者に関する要件

・不動産登記上の持分保有者であること。

・住宅に居住していること。

・【8%時】収入額の目安が510万円以下であること。

【10%時】収入額の目安が775万円以下であること。

・年齢が50歳以上であること

(住宅ローンを使用しない場合のみ)

住宅に関する要件

・購入する住宅に対し、引き上げ後の税率が適用されること。

・床面積が50㎡以上であること。

・当該住宅が第三者機関の検査を受けていること。

さらに、新築住宅か中古住宅か、住宅ローンを利用しているかにより、給付の要件が異なります。

すまい給付金のホームページでは、自分が対象になるか、いくら給付金がもらえるかをシミュレーションすることができます。